NEWSLETTER

Vamos con las Sentencias fijando doctrina casacional publicadas en el Cendoj del 4 al 17 de noviembre.

En el periodo referido se han publicado un total de cincuenta y nueve Sentencias.

Sentencias

Sección Segunda

Diecisiete Sentencias publicadas por la Sección Segunda.

STS 4586/2023 fija la siguiente doctrina casacional:

<La tasación pericial contradictoria terminara por caducidad en los términos previstos en el artículo 104.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria, de manera que la liquidación que se dicte tomará el valor comprobado que hubiera servido de base a la liquidación original, no pudiéndose promoverse de nuevo la tasación pericial contradictoria.>

STS 4587/2023 reitera la siguiente doctrina casacional:

<Las aportaciones/cotizaciones realizadas a la Mutualidad Laboral de Banca a partir del 1 de enero de 1967 hasta el 31 de diciembre de 1978, cualquiera que sea su naturaleza jurídica, no fueron susceptibles de deducción en la base imponible del IRPF de acuerdo con la legislación vigente en cada momento, por lo que resulta procedente la aplicación de la Disposición Transitoria Segunda de la Ley 35/2006, de 28 de noviembre, a la pensión pública por jubilación percibida de la Seguridad Social, debiendo integrarse en la base imponible del impuesto el 75% del importe de las prestaciones por jubilación o invalidez percibidas.>

STS 4574/2023 reitera la doctrina casacional fijada en las sentencias de 9 de febrero de 2022 (rec. cas. 126/2019) y 26 de julio de 2022 (rec. cas. 7928/2020) sobre la plusvalía.

STS 4594/2023 fija la siguiente doctrina casacional:

<Procede, por tanto, contestar a la primera cuestión de interés casacional formulada por el auto de admisión en el recurso de casación interpuesto por Euromadi Ibércia, SA, relativa a los errores contables, en el sentido de que en los supuestos de errores contables en los que se registre un gasto que debería haber reducido la base imponible del impuesto sobre sociedades, obedeciendo el citado error contable a la omisión de un gasto en el ejercicio anterior, resulta necesario que, una vez advertido, sea subsanado mediante una contabilización que se ajuste a lo previsto en la Norma de Registro y Valoración 22ª del Plan General de Contabilidad, lo que supone que el gasto se impute " directamente en el patrimonio neto, en concreto, en una partida de reservas", sin que resulte obligado registrar un activo por impuesto diferido del gasto contabilizado.

En relación a la tercera cuestión formulada por el auto de admisión en el recurso de casación interpuesto por la Administración General del Estado, en los términos en que ha sido reformulada, procede afirmar que resultan deducibles en el Impuesto sobre Sociedades las retribuciones satisfechas a los Directores Generales de las sociedades, con contrato laboral de alta dirección que, al mismo tiempo, formen parte como vocales de los Consejos de Administración de las mismas, siempre y cuando correspondan con una prestación de servicios reales, efectivos y no discutidos.>

STS 4584/2023 y STS 4488/2023 fijan la siguiente doctrina casacional:

<El órgano administrativo que haya dictado el acto reclamable tiene la obligación de remitir al órgano económico-administrativo el expediente administrativo completo en el plazo del mes al que se refiere el apartado tercero del art 235 de la Ley General Tributaria, plazo de remisión que tiene naturaleza preclusiva para la Administración Tributaria, de modo que no resulta posible la remisión espontánea de complementos al expediente administrativo inicialmente remitido y que no hayan sido solicitados por el Tribunal Económico Administrativo, de oficio o a instancia de parte.>

STS 4483/2023 y STS 4487/2023 reiteran la siguiente doctrina casacional:

<Que, en un caso como el examinado, en que la liquidación tributaria ha sido impugnada tempestivamente, no cabe calificar de una situación consolidada que impida la aplicación de los efectos declarados en la STC 182/2021, de 26 de octubre, que declara la inconstitucionalidad y nulidad de los arts. 107.1, segundo párrafo, 107.2 a) y 107.4 TRLHL. Es por ello que la liquidación tributaria por Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana impugnada es inválida y carente de eficacia por la inconstitucionalidad de sus normas legales de cobertura".

STS 4491/2023 fija la siguiente doctrina casacional:

<El art. 13 de la Directiva autorización 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, se opone al IAE, epígrafe 761.2, en tanto posee la consideración de "canon" en los términos establecidos en el expresado precepto, y en cuanto grava a los operadores de telefonía móvil. Debe, pues, desplazarse la normativa nacional por oponerse a la europea.>

STS 4585/2023 fija la siguiente doctrina casacional:

<Los directores legitimados para interponer el recurso de alzada ordinario al amparo del artículo 241.3 de la LGT no tienen que incluir en el escrito de interposición las alegaciones y pruebas oportunas, al serle de aplicación el desdoblamiento entre las fases de interposición del recurso y de formulación de alegaciones previsto en el artículo 61.2 del RGRVA (actual artículo 61.1); sin que resulte aplicable lo previsto en el artículo 50.2 de la LJCA al procedimiento económico-administrativo a los efectos de considerar personado, en el procedimiento en primera instancia, al director recurrente.>

STS 4490/2023 fija la siguiente doctrina casacional:

<Cuando se trata de la valoración del perito de la administración de una finca rústica, se precisa la visita in situ, salvo que se justifique lo contrario, no bastando que se refleje por dicho perito en su informe que se han empleado, como fuente de información, los datos contenidos en una aplicación o base informática de carácter técnico, como puede ser el Sistema de Información Geográfica de Parcelas Agrícolas (SIGPAC) u otras semejantes, máxime cuando no existe constancia suficiente en las actuaciones de la utilización de tales aplicaciones o bases informáticas.>

STS 4492/2023 fija la siguiente doctrina casacional:

<La respuesta a la cuestión, conforme a lo que hemos razonado, debe ser que, en el marco de un procedimiento de regularización motivado por la apreciación de la existencia de simulación y en la que se imputan a una persona física como rendimientos del trabajo los ingresos de una entidad interpuesta de la que es socio mayoritario y administrador solidario, no puede admitirse la deducibilidad por parte del obligado al pago del IRPF de unas retenciones que no fueron practicadas por las sociedades pagadoras.>

STS 4473/2023 reitera los criterios interpretativos sentados en las sentencias de 10 de mayo de 2023, rec. cas. 1000/2022, ECLI:ES:TS:2023:2018, y 2202/2022, ECLI:ES:TS:2023:1939, añadiendo que:

<Los productores de energía eléctrica a partir de fuentes de energía renovables, cogeneración de alta eficiencia y residuos, forma parte de la base imponible la "prima" o retribución específica percibida, por razón de la tecnología aplicada, denominada retribución a la inversión y la retribución a la operación.>

STS 4489/2023 reitera la doctrina sentada en la sentencia 105/2023, de 30 de enero de 2023, pronunciada en el recurso de casación núm. 4077/2021 -procedimientos de inspección separados a los distintos contribuyentes implicados en operaciones vinculadas-

STS 4430/2023 desestima el recurso contencioso administrativo núm. 871/2022, interpuesto por la Abogacía del Estado, en la representación de la Agencia Estatal de la Administración Tributaria, contra la resolución de la Junta Arbitral del Concierto Económico con la Comunidad Autónoma del País Vasco de 28 de julio de 2022 (expediente número 31/2016) que, dando respuesta al conflicto planteado el 7 de septiembre de 2016 por la AEAT, declara prescrita la reclamación que la AEAT dirigió a la Diputación Foral de Guipúzcoa, respecto de las cantidades que el INSS ingresó indebidamente en dicha Administración foral, en concepto de retenciones correspondientes a IRPF, ejercicio 2011, por rendimientos de trabajo

STS 4466/2023 fija la siguiente doctrina casacional:

<En las circunstancias concurrentes en el presente recurso y atendiendo a los términos en que se ha planteado el debate, en que la sanción no ha sido específicamente combatida en el recurso contencioso-administrativo, cabe declarar que si el Tribunal Económico-administrativo ha estimado parcialmente la reclamación económico-administrativa anulando en parte, por motivos de fondo, la liquidación dictada en un procedimiento inspector, para que la administración dicte una nueva liquidación ajustándose a lo resuelto por el órgano económico administrativo y, a su vez, ha confirmado la sanción impuesta por estimarla ajustada a Derecho, disponiendo únicamente su nueva cuantificación para adecuar su importe a la nueva base determinada en el acuerdo de liquidación o existe causa de invalidez que afecte a la sanción y que obligue a su anulación, pues la mera modificación cuantitativa o reajuste de su cálculo, como consecuencia de la modificación de la base de cálculo, sin alterar los elementos objetivo y subjetivo de la sanción, no tiene relevancia para determinar su anulación.>

STS 4427/2023 desestima el recurso contencioso-administrativo interpuesto por la Abogacía del Estado en representación procesal de la Administración General del Estado, Agencia Estatal de la Administración Tributaria contra la resolución de 28 de julio de 2022, adoptada en el conflicto de competencias 16/2017 por la Junta Arbitral del Concierto entre el Estado y la Comunidad Autónoma del País Vasco.

Sección Tercera

Diez Sentencias publicadas por la Sección Tercera.

STS 4582/2023 fija la siguiente doctrina casacional:

<En los contratos de arrendamiento de las Viviendas de Protección Oficial de iniciativa privada, en los que es aplicable el apartado 4º de la Disposición Adicional 1ª de la LAU, las cantidades que corresponden percibir al arrendador son las rentas iniciales o las actualizadas y los servicios prestados en la vivienda, sin que pueda repercutir el Impuesto de Bienes Inmuebles de la vivienda arrendada al arrendatario, por no tener la naturaleza ni consideración de servicio, sin que en este aspecto rija la libertad de pactos entre las partes dada la previsión especifica y particular del apartado 4º de la D.A 1ª LAU.>

STS 4597/2023 desestima el recurso contencioso administrativo interpuesto por la representación procesal del Ayuntamiento de Alcudia contra el acuerdo del Consejo de Ministros de 22 de marzo de 2022, por el que se aprueba la planificación de la red de transporte de energía eléctrica Horizonte 2026 y la desestimación presunta del requerimiento previo.

STS 4480/2023 reitera la siguiente doctrina casacional:

<En consecuencia, mantenemos el criterio de que es posible acudir a la doctrina del enriquecimiento injusto o sin causa para el pago de facturas por servicios en los casos de contratación irregular o no permitida, como la contratación verbal, siempre que concurran los requisitos citados en los fundamentos de derecho anteriores, a los que nos remitimos, y que, en síntesis, consisten en la ganancia de uno, el correlativo empobrecimiento de otro, un nexo de causalidad entre ambas situaciones y la ausencia de causa justificativa, exigencias a las que se suma el requisito de singular importancia de la ausencia de mala fe en los términos antes expresados, es decir, es preciso que el desequilibrio esté constituido por prestaciones del particular que no se deban a su propia iniciativa ni revelen una voluntad maliciosa del mismo, sino que tengan su origen en hechos, dimanantes de la Administración pública, que hayan generado razonablemente en ese particular la creencia de que le incumbía un deber de colaboración con dicha Administración>

STS 4583/2023 fija la siguiente doctrina casacional:

<En respuesta a la cuestión de interés casacional objetivo para la formación de jurisprudencia que formula el auto de admisión a trámite del recurso de casación, la Sala considera que los efectos del doble silencio administrativo en relación a la solicitud de cierre de cinco plantas de ciclo combinado, son las determinadas por la disposición del artículo 24.1 de la Ley 39/201 Ley, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, que establece que "cuando el recurso de alzada se haya interpuesto contra la desestimación por silencio administrativo de una solicitud por el transcurso del plazo, se entenderá estimado el mismo si, llegado el plazo de resolución, el órgano administrativo competente no dictase y notificase resolución expresa", sin que sea de aplicación la excepción prevista en el propio precepto referida a los supuestos en que, como consecuencia de la estimación, se transfieran al solicitante o a terceros facultades de servicio público.>

STS 4486/2023 fija la siguiente doctrina casacional:

<Cualquier actuación de comprobación del cumplimento de las condiciones de una subvención interrumpe el plazo de prescripción del artículo 39 de la Ley General de Subvenciones, tanto para iniciar el procedimiento de reintegro como, en su caso, el expediente de pérdida de derecho al cobro de la subvención. Tan sólo carecería de dicha eficacia interruptiva de la prescripción una actuación genérica o artificiosa encaminada exclusivamente al provocar dicha interrupción y no a comprobar efectivamente datos o circunstancias relativas al cumplimiento de las condiciones de la subvención, pues tal actuación sería fraudulenta.

Y que la presentación de tres ofertas optándose por la más beneficiosa no limita ni excluye la facultad de la Administración de comprobar que el gasto se ajusta a los valores de mercado.>

STS 4482/2023 fija la siguiente doctrina casacional:

<1.- Los procedimientos de cancelación de la inscripción en el Registro de Preasignación de retribución para instalaciones fotovoltaicas, del Real Decreto 1578/2008, de 26 de septiembre, se siguen directamente con el titular de la inscripción, que es el titular de derechos e intereses legítimos, sin perjuicio de que el avalista pueda comparecer en los mismos . Y en el de ejecución de la garantía, diferente del anterior, es parte en el procedimiento el prestador de la garantía o aval, al que ha de notificarse la incoación.

2.- El plazo máximo de un mes para que el órgano competente proceda a iniciar el procedimiento de ejecución o cancelación del aval, en los casos de cancelación por incumplimiento de la inscripción en el registro de preasignación de retribución, establecido por el artículo 8.4 del Real Decreto 1578/2008, de 26 de septiembre, es un plazo procedimental, cuya naturaleza no impone que su incumplimiento de lugar a la anulabilidad del acuerdo que ponga fin a dicho procedimiento.

3.- El plazo de prescripción de la acción para reclamar la ejecución del aval, en el caso del citado artículo 8.4 del RD 1578/2008, es el de 4 años establecido por el artículo 15 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

4.- El inicio del plazo de prescripción de la acción para reclamar la ejecución del aval, en el caso del artículo 8.4 del RD 1578/2008, se sitúa en la fecha de la cancelación de la inscripción en el registro de preasignación de retribución, o en su caso en la fecha de la recepción de la comunicación de dicho hecho.>

STS 4472/2023 fija la siguiente doctrina casacional:

<La estructura del procedimiento judicial de autorización para la entrada en domicilio para la ejecución forzosa de actos de la Administración Publica, regulado en el artículo 8.6 de la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa, no tiene carácter contradictorio. En consecuencia, no requiere de manera inexcusable la audiencia previa de las personas afectadas en los supuestos de desalojo de una vivienda ocupada ilegalmente, siempre que conste la tramitación regular del procedimiento con las personas identificadas en el expediente administrativo, que pueden instar la suspensión cautelar de la resolución administrativa que motiva la recuperación posesoría ante el órgano jurisdiccional contencioso-administrativo competente.

En los supuestos en que de la solicitud de autorización para la entrada en domicilio para la ejecución forzosa de un acto administrativo se evidencie o se infiera la presencia de personas menores de edad en situación de vulnerabilidad, el Juzgado de lo Contencioso-Administrativo podrá, antes de adoptar la resolución que proceda, recabar de la Administración Pública ejecutante que remita aquellos datos referidos a las condiciones socioeconómicas de la unidad familiar afectada por la resolución de desalojo, que resulten indispensables para garantizar la adecuada ponderación de los derechos e intereses en conflicto, en relación con el derecho fundamental a la no injerencia en el domicilio, el derecho al respeto a la vida privada y familiar y el derecho a una vivienda digna, así como requerirle para que adopte las medidas relativas a la protección de los intereses habitaciones de los menores de edad, con la obligación de verificar si estás son suficientes e idóneas a tal fin.>

STS 4485/2023 no fija doctrina casacional sobre los prestamos participativos al considerar que es innecesario por cuanto la actuación de la sociedad administradora única fue ineficaz para aumentar el capital de la compañía en la cuantía requerida para enervar la causa de disolución de la referida sociedad mercantil de conformidad con lo dispuesto en el artículo 367 de la Ley de Sociedades de Capital.

STS 4479/2023 fija la siguiente doctrina casacional:

<En respuesta a la cuestión de interés casacional delimitada en el Auto de admisión consistente en determinar si las empresas prestadoras de servicios de terapia respiratoria domiciliaria que incluyan el suministro de gases medicinales a los usuarios finales, sin posibilidad de subcontratación de esta prestación, precisan o no tener la condición y/o las autorizaciones previstas en los artículos 52 y 67.3 del Real Decreto Legislativo 1/2015, para poder llevar a cabo dicho suministro. Debe afirmarse lo siguiente:

Debe diferenciarse entre la dispensación de medicamentos por las oficinas de farmacias autorizadas y la administración de ese medicamento al paciente previa prescripción de los facultativos competentes. Obviamente para poder administrar estos medicamentos deben adquirirse de un dispensador o suministrador autorizado para ello, pero no implica que el servicio médico a domicilio deba contar con autorización para suministrar medicinas ni que la adquisición de dichos medicamentos implique la subcontratación del servicio al que se concurre.>

STS 4465/2023 no fija doctrina casacional al considerar:

<Como hemos referido, las circunstancias que concurren en el presente recurso no requieren un pronunciamiento de la Sala que concrete el comienzo del plazo de prescripción en los términos que plantea el auto de admisión, pues no alteraría el contenido de esta sentencia al ser notorio el transcurso del plazo. Sobre la segunda cuestión interpretativa debemos declarar que, por regla general, la acción emprendida por una entidad asociativa únicamente interrumpe el plazo prescriptivo respecto de sus asociados, cuyos exclusivos intereses profesionales y económicos representa.>

Sección Cuarta

Diecisiete Sentencias publicadas por la Sección Cuarta.

STS 4571/2023 fija la siguiente doctrina casacional:

<El complemento retributivo previsto en el artículo 139.4 de la Ley Orgánica 2/2006 puede ser percibido por cualquier funcionario docente en servicio activo que haya desempeñado las funciones de director de centro público docente con valoración positiva, con independencia del puesto que desempeñe con posterioridad a su cese como director.>

STS 4576/2023 fija la siguiente doctrina casacional:

<La certificación de nivel 2 del MECES reconocido a la Diplomatura Universitaria en Logopedia no permite entender cumplida la equivalencia con el título de Grado a los efectos del acceso al empleo público en plazas clasificadas en el Subgrupo A1.>

STS 4577/2023; STS 4481/2023; STS 4477/2023 reiteran la doctrina casacional fijada en las sentencias 1563 y 1566/2022, ambas de 25 de noviembre, (recursos de casación 5410/2019 y 2509/2020). Se trata de un asunto en masa sobre la carrera profesional del Servicio de Salud de Castilla-La Mancha en las que el Tribunal Supremo fija doctrina sobre la revisión de oficio y los efectos temporales de la misma.

STS 4555/2023 fija la siguiente doctrina casacional:

<La aplicación de dos órdenes de preceptos sancionadores a un mismo sujeto pasivo, el propio de la disciplina deportiva y el correspondiente a las infracciones y sanciones previstas en la Ley 19/2007, a unos mismos hechos, no implica la vulneración del principio non bis in idem porque son distintos los fundamentos jurídicos a que responde cada uno.>

STS 4484/2023 reitera la siguiente doctrina:

<i) el art. 106.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas no otorga legitimación a los interesados para ejercer una acción de nulidad dirigida a obtener la declaración de revisión de oficio de disposiciones generales;

ii) en un caso como el que examinamos, en que la Administración inadmite la revisión de oficio de actos administrativos, por haber rechazado en el fondo otras solicitudes sustancialmente iguales, la estimación del recurso contencioso-administrativo contra dicha decisión de inadmisión no se ha de limitar a la retroacción de actuaciones a la fase de admisión de la solicitud de revisión, para su tramitación posterior ante la propia Administración, sino que el Tribunal podrá entrar directamente a resolver sobre la procedencia de la revisión de oficio, al resultar desproporcionado someter a los interesados a un nuevo procedimiento para restablecer los derechos que les confiere de forma directa y suficientemente clara una disposición de Derecho de la Unión Europea;

iii) los límites que a la revisión de actos nulos de pleno Derecho impone el artículo 110 de la Ley 39/2015, de procedimiento administrativo común, se refieren únicamente a la declaración de nulidad propiamente dicha y no autorizan a conservar efectos de actos cuya nulidad ha sido correctamente declarada.>

STS 4476/2023; STS 4478/2023; STS 4470/2023 reiteran la doctrina fijada en los asuntos en masa sobre un proceso selectivo del Servicio de Salud de Castilla La-Mancha. Y es que, el Tribunal Supremo, considera lesivo para la seguridad jurídica y para la igualdad en el acceso a la función pública atendida la controversia sobre la nota que debe ser superada y que se cambió: inicialmente se estuvo a la nota original del último aprobado y posteriormente se modifica y pasa a ser una nota superior tras la revisión de oficio, sin una justificación relevante ni razonable.

STS 4580/2023 fija la siguiente doctrina casacional:

<Atendiendo a la cuestión planteada reputamos conforme a Derecho consolidar un grado personal superior, correspondiente al puesto desempeñado como interino, dentro de los límites del intervalo de niveles del grupo correspondiente al Cuerpo o Escala en que haya ingresado como funcionario de carrera.>

STS 4578/2023 fija la siguiente doctrina casacional:

<El momento en que debe cumplirse la condición relativa al porcentaje de discapacidad para participar en un proceso selectivo por el turno de discapacitados es el establecido en las bases de la convocatoria correspondiente. Ello no es obstáculo, sin embargo, para que quien ha participado en un proceso selectivo por el turno de discapacitados, ha aprobado todas las pruebas y solo en un momento posterior deja de tener el porcentaje de discapacidad requerido por las bases de la convocatoria pueda ser tenido por aprobado en el turno general; algo que dependerá de que haya obtenido mejor puntuación que alguno de los aprobados en dicho turno general, o que en este hayan quedado plazas sin cubrir.>

STS 4440/2023 desestima el recurso contencioso-administrativo interpuesto por varios recurrentes contra el Real Decreto 270/2022, de 12 de abril, por el que se modifica el Reglamento de ingreso, accesos y adquisición de nuevas especialidades en los cuerpos docentes a que se refiere la Ley Orgánica 2/2006, de 3 de mayo, de Educación, y se regula el régimen transitorio de ingreso a que se refiere la disposición transitoria decimoséptima de la citada ley, aprobado por Real Decreto 276/2007, de 23 de febrero.

STS 4474/2023 fija la siguiente doctrina casacional:

<1º Respecto de la primera cuestión de interés casacional, que atendiendo a cada caso y al hecho en que consista la infracción, se aplicará la legislación estatal o la autonómica sobre ordenación farmacéutica, según que la infracción cometida por el farmacéutico afecte a la salud de las personas en lo que hace a la atención farmacéutica o constituyan actos que afecten a la administración o gestión de las oficinas de farmacia.

2º Respecto de la segunda cuestión de interés casacional, declaramos que el artículo 21.3 de la Ley 39/2015 es aplicable salvo que en la normativa autonómica se prevea un plazo distinto de duración de los procedimientos sancionadores.>

STS 4599/2023 fija la siguiente doctrina casacional:

<El artículo 10.b), del Real Decreto 1698/2011, de 18 de noviembre, permite que el procedimiento de modificación de coeficientes correctores de la edad de jubilación se inicie a instancia de las organizaciones empresariales y sindicales sin necesidad de que ambas estén obligadas a actuar en forma conjunta.>

Os recomiendo leer las tres últimas precisiones que hace la Sentencia en su Fundamento de Derecho Séptimo in fine. Un claro ejemplo del refrán “pleitos tengas y los ganes”

STS 4328/2023 reitera la doctrina sobre la exclusión de las lentes fáquicas (o intraoculares) en el acceso a las Fuerzas y Cuerpos de Seguridad del Estado, a saber:

<Que por razón del principio de proporcionalidad no cabe excluir al aspirante que tiene implantadas lentes fáquicas sin que, con base en la aplicación automática de esa causa exclusión, se hayan razonado las circunstancias por las que se aplica>

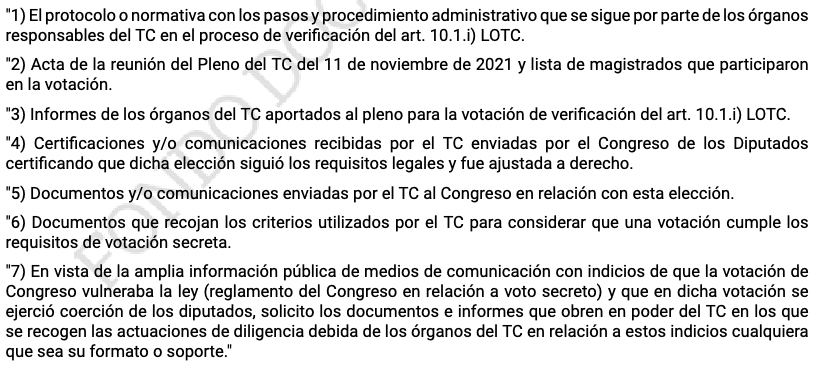

STS 4563/2023 desestima el recurso contencioso-administrativo interpuesto contra la desestimación del recurso de alzada interpuesto contra la resolución de la Secretaria General del Tribunal Constitucional, de 5 de abril de 2022. Para hacerse una idea aproximada del asunto basta señalar lo que pretendía el recurrente del Tribunal Constitucional:

Sección Quinta

Quince Sentencias por parte de la Sección Quinta.

STS 4340/2023; STS 4471/2023; STS 4469/2023 reiteran que, cuando en el recurso contencioso-administrativo haya recaído sentencia, carece de sentido acordar una medida cautelar o revisar su procedencia, por lo que acuerda declarar la carencia de objeto del recurso de casación frente a un Auto dictado en un incidente cautelar. En contra de las tesis del Tribunal Supremo son más que recomendable los recientes post de Diego Gómez (enlace) y Chaves (enlace).

STS 4564/2023 declara la inadmisibilidad de un recurso Contencioso-Administrativo contra un indulto al concluir que:

<descartado el interés concreto invocado por los recurrentes, el recurso no tiene otro objeto que la defensa de una determinada posición política sobre la concesión del indulto y la legalidad del mismo, cuestionándose incluso la constitucionalidad de la Ley de 1870, planteamiento que no habilita para adquirir la condición de parte en el proceso contencioso-administrativo a ningún ciudadano (en general), sin que se justifique la aplicación de una excepción por la condición de parlamentario condición que, además, permite defender sus posiciones en ambos ámbitos, político y legislativo, promoviendo en su caso, las correspondientes modificaciones legislativas que clarifiquen y delimiten el ejercicio del derecho de gracia y su adecuación al régimen constitucional, en el sentido que estimen conveniente.>

STS 4464/2023 fija la siguiente doctrina casacional:

<Una resolución expresa de desistimiento, dictada tardíamente por la Administración en el curso del recurso contencioso administrativo interpuesto contra la desestimación presunta de una reclamación de responsabilidad patrimonial, puede entenderse implícitamente combatida, a la luz del principio pro actione, con el mantenimiento de la vía jurisdiccional iniciada cuando, a tenor de las particulares circunstancias concurrentes, del comportamiento del recurrente ante la Administración se desprenda de forma concluyente e inequívoca su voluntad contraria al desistimiento.>

STS 4432/2023 recuerda que:

<Ciertamente, como hemos recordado en nuestra sentencia de 18 de abril de 2023, rec. 698/2022, aun correspondiendo el control de la legalidad y de las garantías de la extradición a la jurisdicción penal, y siendo la decisión del Gobierno de acordar la entrega una mera consecuencia inmediata y directa de la resolución judicial que acuerda la extradición de la que sólo puede apartarse discrecionalmente por las razones excepcionales indicadas, no cabe descartar ni excluir de antemano "la responsabilidad del gobierno de garantizar en el momento de ejercer sus propias atribuciones y en el ámbito de su esfera de actuación, los erechos fundamentales del reclamado", como se precisa por el Tribunal Constitucional en su sentencia n.º 104/2019, FJ 2, pronunciamiento éste del Tribunal Constitucional que se halla en línea con la doctrina constante de esta Sala, a la que antes aludíamos, que extiende el control judicial de la decisión de entrega acordada por el Gobierno en la tercera fase del procedimiento de extradición a los elementos reglados de la decisión y a la salvaguarda de los derechos fundamentales ( STS de 21 de julio de 2015, rec. 518/2014, entre otras). Pero, lógicamente, el control de esta Sala acerca de la decisión del Gobierno y su obligada garantía de los derechos fundamentales del reclamado se ciñe a la actuación del Gobierno en el ejercicio de "sus propias atribuciones y en el ámbito de su esfera de actuación", que es lo que ante esta Sala se impugna y a lo que alcanza nuestro control y ámbito de conocimiento, sin que ello nos faculte a revisar -como pretende la actora- las que competen a la jurisdicción penal plasmada en los autos que acuerdan la extradición contra los que nuestro ordenamiento jurídico ofrece otras vías de impugnación en garantía de su respeto a los derechos fundamentales.>

STS 4468/2023 fija la siguiente doctrina casacional:

<Que, conforme a la Ley de Asilo, interpretada conforme a la Directiva de 2013, mientras no haya adquirido firmeza la revisión jurisdiccional de una resolución denegatoria de asilo o de protección internacional subsidiaria, no podrá incoarse un procedimiento sancionador en materia de extranjería por la estancia irregular en España, salvo los supuestos en los que fuera apreciable algunas de las resoluciones a que se refiere el artículo 46.6º de la Directiva 2013/32.>

STS 4431/2023 desestima el recurso Contencioso-Administrativo interpuesto por ALHAMBRA PALACE, S.A por haber sufrido daños, como consecuencia de la aplicación de las medidas de contención que dispone el artículo 10.4 del citado Real Decreto 463/2020, en el contexto de la declaración del primer estado de alarma, en particular la suspensión de apertura al público del establecimiento de que es titular. Tenéis un resumen de la misma en el siguiente enlace al Blog de Chaves.

STS 4575/2023 reitera su doctrina sobre PATIVEL. Se trata de un asunto en masa tratado en anteriores Newsletter.

STS 4581/2023; STS 4579/2023 y STS 4598/2023 reiteran la doctrina, comentada en la Newsletter de hace dos semanas, de que:

<En el análisis de la tutela cautelar que conlleva el derecho a un recurso efectivo se impone al órgano jurisdiccional un juicio de ponderación que determine si nos encontramos ante el primer caso, art. 46.5, regla general, o ante la excepción del art. 46.6, teniendo presente en este último caso que se trata de excepciones a una regla general y, por tanto, de interpretación estricta, y que su concurrencia ha de analizarse de forma sólo indiciaria, sin adelantar el juicio de fondo, por lo que el supuesto de excepción a la regla general deberá concurrir de manera clara y ostensible, sin que baste cualquier supuesto en el que puedan no reunirse los requisitos para obtener la protección internacional, pues ello convertiría en regla general la excepción y excedería de los márgenes de conocimiento limitado del incidente.>

STS 4562/2023 desestima el recurso contencioso-administrativo núm. 438/2022, interpuesto por la entidad Cansur, S.L., contra acuerdo del Consejo de Ministros de 15 de marzo de 2022, por la que desestima la solicitud de indemnización por responsabilidad patrimonial del Estado legislador con fundamento en la sentencia del Tribunal Constitucional núm. 78/2020, de 1 de julio, por la que se declara la inconstitucionalidad del Real Decreto-Ley 2/2016, de 30 de septiembre, relativo al pago fraccionado del Impuesto sobre Sociedades.

STS 4572/2023 reitera la siguiente doctrina casacional:

<Primero, que la situación de estancia irregular determina, en su caso, la imposición de la sanción de multa o la sanción de expulsión, siendo preferente la primera cuando no concurran circunstancias que, con arreglo al principio de proporcionalidad, justifiquen la expulsión.

Segundo, que cuando la decisión consista en la imposición de una multa, la resolución administrativa que la imponga debe contener una orden de salida de cumplimiento voluntario que concrete el mandato contenido en el art. 28.3.c) de la Ley Orgánica 4/2000, de 11 de enero, y en la Directiva 2008/115/CE del Parlamento Europeo y del Consejo, de 16 de diciembre de 2008, relativa a normas y procedimientos comunes en los Estados miembros para el retorno de los nacionales de terceros países en situación irregular.

Tercero, que en ejecución de lo acordado los plazos que se establezcan para la salida efectiva del territorio nacional, sin perjuicio de las excepciones que se establecen en nuestro ordenamiento y en la Directiva, deben ser prudentemente limitados en el tiempo, dentro de los márgenes de los que dispone la Administración, a los efectos de no privar a la Directiva de su efecto útil.

Cuarto, que la expulsión, comprensiva de la decisión de retorno y su ejecución, exige, en cada caso y de manera individualizada, la valoración y apreciación de circunstancias agravantes que pongan de manifiesto y justifiquen la proporcionalidad de la medida adoptada, tras la tramitación de un procedimiento con plenas garantías de los derechos de los afectados, conforme exige la jurisprudencia comunitaria.

Quinto, que por tales circunstancias de agravación han de considerarse las que se han venido apreciando por la jurisprudencia en relación a la gravedad de la mera estancia irregular, bien sean de carácter subjetivo o de carácter objetivo, y que pueden comprender otras de análoga significación.>

STS 4573/2023 fija la siguiente doctrina casacional:

<La minutación de la nota marginal de publicación de edicto a que se refiere la regla 7.ª del art. 203.1 de la Ley Hipotecaria en operaciones de concentración parcelaria debe realizarse de conformidad con el régimen arancelario especial sobre concentración parcelaria previsto en el Decreto 2079/1971, de 23 de julio, por el que se aprueba el Arancel especial de los derechos de los Registradores y Notarios devengados por la prestación de funciones a instancias de los Organismos de la Concentración Parcelaria, y no por el régimen arancelario general previsto en el Real Decreto 1427/1989, de 17 de noviembre.>

Nota Social

He visto en X que ha nacido un nuevo Blog de Derecho Administrativo. Se trata del Blog ALBEDRÍO JURÍDICO, que tiene como objetivo escribir y reflexionar sobre aspectos relacionados con el derecho administrativo y la administración local.

Toca dar una buena acogida a Consuelo Doncel Rodríguez y a Jose Hernández Martínez a la blogosfera jurídica.