NEWSLETTER

Esta semana -del 15 al 21 de mayo- nos ha dado 15 Autos de Admisión y 34 Sentencias.

Autos

Sección Segunda

ATS 5333/2023 y ATS 5332/2023 vuelven a apreciar Interés Casacional Objetivo en:

<Determinar si la nulidad de los preceptos de una norma que regulan el objeto y el hecho imponible, la base imponible y la determinación de los tipos imponibles de un tributo, en cuanto configura una ayuda de Estado contraria al ordenamiento comunitario, alcanza al tributo en su conjunto, debiéndose confirmar o no las liquidaciones tributarias por cumplir el resto de los presupuestos recogidos en dicha norma.>

ATS 5335/2023 vuelve a apreciar Interés Casacional Objetivo en:

<Determinar si, en los procedimientos de recuperación de ayudas de Estado que afecten al ámbito tributario -anteriores a la entrada en vigor de la Ley 34/2015, de 21 de septiembre o Norma Foral 19/2016, de 23 de diciembre-cuando una resolución judicial aprecie defectos formales y ordene la retroacción de las actuaciones administrativas, éstas están sujetas a un determinado plazo y, en particular, si deberán finalizar en el periodo que reste desde el momento al que se retrotraigan las actuaciones hasta la conclusión del plazo al que se refiere el artículo 104 LGT o 100 NFGTA o en el plazo de tres meses, si este último fuera superior.>

ATS 5334/2023 aprecia Interés Casacional Objetivo en:

<Reafirmar, ratificar o, en su caso, matizar o corregir la doctrina fijada en las sentencias de 29 de junio de 2022 (rec. 1196/2020, ECLI:ES:TS:2022:3123 y rec. 3420/2020, ECLI:ES:TS:2022:3141) en virtud de la cual, la jurisprudencia contenida en las sentencias de 30 de mayo de 2014 ( rec. 2362/2013) de 19 de febrero de 2019 ( rec. 128/2016), de 5 de marzo de 2019 ( rec. 1431/2017) y de 2 de abril de 2019 (rec. 2154/2017), no resulta trasladable a supuestos en los que los terrenos están clasificados catastralmente como urbanos, aunque estén ubicados en ámbito espacial sectorizado con ordenación pormenorizada cuya programación no se ha desarrollado por encontrase suspendida sine die, manteniéndose la existencia de un Agente Urbanizador y en los que no existe una declaración de caducidad que finalice el procedimiento.>

Sección Tercera

ATS 5331/2023 aprecia Interés Casacional Objetivo en:

<Interpretar si la regla de proporcionalidad 1/30 en el número de licencias VTC/taxis contenida en el artículo 181.3 del Real Decreto 1211/1990, de 28 de septiembre, por el que se aprueba el Reglamento de la Ley de Ordenación de los Transportes Terrestres, en la redacción dada por el artículo único.1 del Real Decreto 1057/2015, de 20 de noviembre (y actualmente contenida en el artículo 48.3 de la Ley 16/1987, de 30 de julio, de Ordenación de los Transportes Terrestres), debe aplicarse sobre el territorio de la Comunidad Autónoma o sobre el territorio del municipio.>

ATS 5330/2023 aprecia Interés Casacional Objetivo en:

<Interpretar el artículo 27.4 LGCA, en relación con el resto de preceptos denunciados como infringidos en el escrito de preparación, a fin de determinar si, con arreglo a tales normas, cabe exigir a la Administración la convocatoria de concursos para la adjudicación de licencias para la prestación del servicio de comunicación audiovisual de radiodifusión sonora digital terrestre local, cuando la Administración no ha solicitado la afectación de reserva de dominio público radioeléctrico, ni se ha solicitado su convocatoria por algún interesado, dentro de los plazos establecidos por el citado artículo 27.4 LGCA.>

Sección Cuarta

ATS 5326/2023 aprecia Interés Casacional Objetivo en determinar:

<Si el procedimiento previsto para hacer efectivas las deudas de las Administraciones Públicas en el artículo 217 del RDL 3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del Sector Público, anterior artículo 200 bis de la Ley 30/2007 , de 30 de octubre, de Contratos del Sector Público, actual artículo 199 de la Ley 9/2017, de 8 de noviembre ,de Contratos del Sector Público es de aplicación a los impagos de un contrato de obras de urbanización suscrito por una Junta de Compensación por actuar la misma a estos efectos como Administración Pública.>

ATS 5338/2023 aprecia Interés Casacional Objetivo en determinar:

< Si, en un supuesto de retraso en el cumplimiento del plan de financiación aprobado por la Administración, cabe o no la aplicación del artículo 1110 del Código Civil en cuanto a la procedencia de intereses que se reclamen a la Administración, cuando tiene lugar después de haberse recibido el principal sin reserva de intereses.>

ATS 5337/2023 aprecia Interés Casacional Objetivo en:

<Determinar la relevancia que en la eventual procedencia de la acción de responsabilidad patrimonial de la Administración por anulación judicial de la adjudicación de un contrato administrativo, ello respecto del requisito de la antijuricidad de los daños irrogados al contratista, pudiera tener la aquiescencia del contratista adjudicatario al confeccionar el anteproyecto que determino la adjudicación cuando en el clausulado y en el expediente de contratación existían previsiones en cierto modo dispares o confusas sobre los usos a que se destinaban las obras.>

ATS 5328/2023 vuelve a apreciar Interés Casacional Objetivo en:

<Que se determine si, de conformidad con el artículo 40.1 de la Ley 55/2003, de 16 de diciembre, del Estatuto Marco del personal estatutario de los servicios de salud, para el reconocimiento de la carrera profesional se pueden computar los servicios prestados por el personal laboral y si los mismos han de prestarse en el servicio de salud en el que se ha solicitado dicho reconocimiento.>

ATS 5340/2023 aprecia Interés Casacional Objetivo en:

<Determinar si, en un litigio que tiene por objeto la impugnación de una oferta de empleo público, (i) pueden los órganos jurisdiccionales del orden contencioso-administrativo determinar la naturaleza laboral fija de los empleados públicos recurrentes, a través del cauce de las cuestiones prejudiciales del artículo 4 LJCA; y (ii) en caso de respuesta afirmativa, si dicha declaración puede efectuarse mediante el acogimiento de los argumentos y razonamientos contenidos en previas sentencias del orden social dictadas en relación a algunos de los demandantes en el litigio contencioso-administrativo.>

ATS 5325/2023 aprecia Interés Casacional Objetivo en determinar:

<Cuáles son los efectos temporales derivados de la entrada en vigor -el 1 de enero de 2021- de la reforma introducida por la disposición final segunda de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, en el artículo 2.1 de la Ley 70/1978, de 26 de diciembre, de reconocimiento de servicios previos en la Administración Pública, y, en particular, si aquellos a quienes, habiendo adquirido la condición de funcionario de carrera, se les han reconocido trienios en calidad de personal laboral con anterioridad al 1 de enero de 2021, tienen derecho a que los mismos sean abonados, en el importe que tuvieran en el momento de su perfección como tales trienios de personal laboral, hasta el 31 de diciembre de 2020, con el límite del plazo de prescripción de las obligaciones de cuatro años, o desde la fecha de la solicitud de las diferencias retributivas y en lo sucesivo.>

ATS 5329/2023 aprecia Interés Casacional Objetivo en:

<Que se determine si con motivo de la actualización definitiva de méritos correspondiente a un año determinado, referida a las listas para la cobertura con carácter transitorio de plazas reservadas a personal funcionario y la contratación temporal de personal laboral de la Administración, la Administración puede modificar los méritos atribuidos en la actualización provisional porque entretanto ha mediado un cambio en la norma reglamentaria sobre puntuación de los méritos.>

ATS 5327/2023 aprecia Interés Casacional Objetivo en determinar:

<Si la asistencia sanitaria por COVID-19 a los beneficiarios de las mutualidades gestoras de los Regímenes Especiales de la Seguridad Social de los Funcionarios Civiles del Estado, de las Fuerzas Armadas y del Personal al Servicio de la Administración de Justicia, se entiende o no incluida en la excepción en materia de salud pública prevista en la Disposición Adicional Cuarta de la Ley 16/2003, de 28 de mayo, de Cohesión y Calidad del Sistema Nacional de Salud.>

ATS 5336/2023 aprecia Interés Casacional Objetivo en:

<Determinar si los reglamentos federativos son disposiciones administrativas de carácter general y si puede operar con respecto a los mismos la figura del silencio administrativo.>

Sección Quinta

No se ha publicado ningún Auto de Admisión asignado a la Sección Quinta.

Sentencias

Sección Segunda

STS 1849/2023 y STS 1848/2023 fijan la siguiente doctrina casacional:

<La declaración de responsabilidad solidaria por la causa prevista en el art. 42.2.a) LGT no tiene naturaleza sancionadora y, por tanto, no es de aplicación el principio ne bis in ídem que impera en el derecho sancionador. La conformidad a Derecho de un ulterior acuerdo de derivación de responsabilidad solidaria por la causa del art. 42.2.a) LGT cuando una previa resolución económico-administrativa ha dejado sin efecto el primero, debe examinarse conforme a nuestra jurisprudencia relativa a la ejecución de las resoluciones económico-administrativas. Es conforme a Derecho un segundo acuerdo de declaración de responsabilidad solidaria por la causa del art. 42.2.a) LGT, culminando un nuevo procedimiento seguido tras la anulación, por defectos de orden formal, de un primer acuerdo de derivación de responsabilidad solidaria basado en el mismo precepto.>

Os enlazo un comentario al respecto de Leopoldo Gandarias Cebrián.

STS 1932/2023 no fija doctrina casacional, pero aborda una cuestión referida a la plusvalía.

STS 1952/2023 y STS 1886/2023 fijan la siguiente doctrina casacional:

<Los beneficios previstos en la Ley 19/1998, de 4 de julio, de Modernización de las Explotaciones Agrarias para las adquisiciones de primera instalación de explotación prioritaria, resultan de aplicación íntegra cuando tal adquisición se haya hecho por los dos cónyuges para su sociedad de gananciales, aunque solo uno de ellos tenga la condición de agricultor profesional y sea el titular de la explotación, siempre que reúna los requisitos previstos en el apartado 1 del art 4 de la expresada ley , sin que para disfrutar de ese beneficio fiscal resulte necesario que ambos cónyuges constituyan una explotación agraria de titularidad compartida.>

STS 1938/2023 reitera la doctrina casacional consistente en que:

<Que las aportaciones/cotizaciones realizadas a la Mutualidad Laboral de Banca a partir del 1 de enero de 1967 hasta el 31 de diciembre de 1978, cualquiera que sea su naturaleza jurídica, no fueron susceptibles de deducción en la base imponible del IRPF de acuerdo con la legislación vigente en cada momento, por lo que resulta procedente la aplicación de la Disposición Transitoria Segunda de la Ley 35/2006, de 28 de noviembre, a la pensión pública por jubilación percibida de la Seguridad Social, debiendo integrarse en la base imponible del impuesto el 75% del importe de las prestaciones por jubilación o invalidez percibidas.>

STS 1937/2023 fija la siguiente doctrina casacional:

<En interpretación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, la reducción de la integración como rendimientos del trabajo en el IRPF de la prestación por jubilación debe extenderse únicamente respecto de aquellas aportaciones que, en su día, no pudieron ser objeto de minoración o reducción, y no a la totalidad de las cotizaciones efectuadas>

STS 1940/2023 y STS 1942/2023 fijan la siguiente doctrina casacional:

<La rectificación de una autoliquidación -y la consiguiente devolución de ingresos indebidos- sí es cauce adecuado para cuestionar la autoliquidación practicada por un contribuyente -que ha procedido a ingresar en plazo las cuantías por él calculadas en cumplimiento de sus obligaciones tributarias, a fin de no ser sancionado por dejar autoliquidar e ingresar en plazo-, cuando entienda indebido el ingreso tributario derivado de tal autoliquidación al considerarlo contrario a la Constitución o al Derecho de la Unión Europea.>

STS 1934/2023 reitera la doctrina sobre cuando cabe considerar, en asuntos de plusvalía, una “situación consolidada”.

STS 1943/2023 ilustra de las consecuencias de plantear una casación respecto a una cuestión no planteada en la instancia.

STS 1928/2023 reitera los siguientes criterios orientadores respecto a la responsabilidad del Art. 42.2a) LGT:

<1) La responsabilidad establecida en el artículo 42.2.a) LGT es subjetiva, contiene un elemento tendencial y su declaración está sometida a prueba de la conducta y de la finalidad a que aspira.

2) Por regla general, no basta con un mero no hacer pasivo -no asistir a la junta, no votar o no impugnar el acuerdo social-, si la conducta merecedora de la responsabilidad solidaria es la del artículo 42.2.a) LGT, pues sería en principio contraria tal postura con la propia fisonomía del precepto, ya que se consumaría mediante el solo reparto de dividendos acordado en el seno del órgano social, que comprende la mayor parte o la práctica totalidad de los activos de la sociedad. Se requiere inexcusablemente la prueba de que con tal conducta pasiva se cumplen los elementos objetivos y subjetivos del precepto.

3) No cabe considerar incurso en responsabilidad solidaria ex artículo 42.2.a) LGT el hecho de verse favorecido por un acuerdo social adoptado antes del acaecimiento del devengo del impuesto de cuya exacción se trata, a menos que hubiese quedado probada de un modo preciso la existencia de un fraude, maquinación o pacto que comprendiera la estrategia evasora, prescindiendo de las concretas deudas tributarias a que se refiriera dicha evasión.>

STS 1930/2023 y STS 1941/2023 reiteran la doctrina casacional respecto al llamado recurso de alzada impropioy, a su vez, le mandan un mensaje a la Abogacía del Estado:

<Cabe añadir, a lo dicho, que sorprende la posición del Abogado del Estado en el escrito de oposición. Conocedor, sin duda, de la jurisprudencia de este Tribunal, interpretativa de las normas legales y reglamentarias reguladora del llamado recurso de alzada impropio -modalidad de auto recurso de la Administración contrasus propios autos declarativos de derechos-, ni la acepta ni la refuta, como sería legítimo, incluso cuando ya se ha exteriorizado en numerosas sentencias adversas; pero lo que realmente causa extrañeza a la Sala es que se haya prescindido en el escrito de oposición, de la clara realidad de que la posición de la Administración ha sido desautorizada en ya numerosas sentencias que interpretan cómo debe regir el plazo en este peculiar y privilegiado recurso. Aun así, no dejaría de ser correcto el mantener la postura procesal de oposición, pero siempre fundada en el conocimiento de la realidad jurídica actual y del estado de la jurisprudencia, no como mera hipótesis, tal como trasluce la cita que se ha transcrito de un pasaje del escrito de oposición.>

STS 1939/2023 reitera la doctrina previa sobre la base imponible del Impuesto sobre el valor de la producción de la energía eléctrica.

STS 1929/2023 es relevante por cuanto si no me falla la memoria es de las pocas Sentencias de casación que han puesto costas por temeridad y mala fe:

<SEXTO.- Las costas.

En materia de costas, apreciamos la existencia de mala fe en la actuación de la parte recurrente en el recurso de casación, al tergiversar los términos del auténtico debate del litigio, para así acceder a la casación, y mantener en su escrito de interposición una argumentación ajena a la realidad de las cuestiones realmente controvertidas en el pleito, por lo que, en aplicación del art. 93.4 LJCA hacemos imposición de todas las costas causadas en el recurso de casación a la parte recurrente, Explotaciones Turísticas Orihuela Costa, S.L.>

Sección Tercera

STS 1884/2023 fija la siguiente doctrina casacional:

<En respuesta a la cuestión que presentaba interés casacional objetivo para la formación de la jurisprudencia, no es preciso corregir la jurisprudencia de esta Sala contenida en al STS de 25 de noviembre de 2021 (recurso 345/2020) y en las que en ella se citan, en relación con la sucesión en la responsabilidad sancionadora entre personas jurídicas. Sucesión que opera también cuando las sanciones se imponen por infracciones cometidas por el consejo de administración de la entidad bancaria absorbida por el incumplimiento de medidas organizativas o de otra índole exigidas por la normativa vigente a las entidades bancarias.>

STS 1935/2023 y STS 1848/2023 fijan la siguiente doctrina casacional:

<Reiter(a) la jurisprudencia existente - STS Sala Tercera de 21 de febrero de 2012 (rec. 205/2010), 5 de noviembre de 2012 (rec. 6930/2009) y de 3 de julio de 2018 (rec. 75/2016) entre otras-, en las que se afirma que la interrupción del plazo de la prescripción de la acción para exigir el reintegro tiene la consecuencia de que se reinicia el cómputo del plazo desde el principio.

Cabe añadir que el requerimiento de información dirigido por el órgano competente de la Administración concedente de la subvención al beneficiario de la misma se enmarca en el ámbito de las actividades de comprobación y control de la subvención que puede desembocar en el inicio de un posterior procedimiento de reintegro, pero no constituye un procedimiento autónomo sujeto a un plazo de caducidad, ni puede confundirse con el procedimiento de control financiero, regulado en los artículo 49 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones>

STS 1945/2023 no fija doctrina casacional por la casuística del asunto. Va sobre subvenciones y la más que curiosa interpretación de la Sala de lo Contencioso-Administrativo de la Audiencia Nacional en la instancia.

STS 1944/2023 fija la siguiente doctrina casacional:

<El artículo 39.3.c/ de la Ley General de Subvenciones, debe reconocerse al citado requerimiento de subsanación la virtualidad de interrumpir el plazo de prescripción del derecho de la Administración a reconocer o liquidar el reintegro.>

STS 1946/2023 fija la siguiente doctrina casacional:

<De acuerdo con el artículo 93.1 LJCA, esta Sala fija la interpretación de los artículos 14.2 y 15.1 de la Ley 19/2013, 1.1, 1.2 y 4 del Reglamento (UE) 2016/679 y 1 y 27.2 de la Ley Orgánica 3/2018, estableciendo como doctrina que el límite al derecho de acceso a la información pública relacionada con sanciones administrativas que no conllevan la amonestación pública al infractor sólo se refiere a las personas físicas sancionadas, con exclusión de las personas jurídicas.>

STS 1951/2023 fija la siguiente doctrina casacional:

<La concesión de una vivienda pública en arrendamiento de acuerdo con un determinado programa de ayuda social no implica que la Administración adquiera una obligación permanente y continuada de resolver la situación habitacional de quien obtuvo dicha vivienda, sino tan sólo el cumplimiento efectivo de lo previsto en el concreto plan de ayuda y en sus propios términos. De esta forma, las incidencias posteriores respecto a la ocupación de la vivienda no dan lugar a que pueda pretenderse una prestación equivalente o análoga a la otorgada en su día al amparo de lo prevenido en el artículo 29.1 de la Ley de la Jurisdicción.>

STS 1936/2023 muestra lo que es el Interés Casacional Objetivo. Digo esto porque se admite un recurso de casación que se limita a reafirmar una doctrina más que consolidada sobre el interés legitimo para recurrir. Nada nuevo bajo el sol.

STS 1933/2023 fija la siguiente doctrina casacional:

<El principio de proporcionalidad puede modular el incumplimiento de requisitos formales dependiendo de la naturaleza de estos y de las circunstancias concurrentes. Pero el plazo temporal para la inscripción en el Registro mercantil de la concesión de la subvención, previsto en el art. 29 del Reglamento de los Incentivos Regionales del Real Decreto 899/2007, de 6 de julio, no es graduable ni su incumplimiento puede modular la concesión parcial de la subvención. Lo relevante no es si ha excedido mucho o poco del plazo legal sino si la obligación impuesta era de difícil cumplimiento en el plazo marcado o si no se cumplió el plazo por causas ajenas a la voluntad del beneficiario e imputables a la Administración.>

Sección Cuarta

STS 1931/2023 fija una doctrina casacional que, en mi opinión, confunde plaza y puesto, pero eso no es nada novedoso. La doctrina es la que sigue:

<En aquellos casos en los que un funcionario que presta servicios en régimen de comisión de servicios resulta adjudicatario de una plaza en un concurso de méritos debe considerarse como vacante por resulta la plaza que tenia adjudicada en origen antes de pasar a la situación de comisión de servicios.>

STS 1927/2023 reitera la siguiente doctrina casacional:

<1º Que el hecho de que haya habido una situación objetivamente abusiva no implica, automáticamente, que el funcionario interino luego cesado haya sufrido un daño efectivo e identificado, luego no cabe reconocer un derecho a indemnización por esa sola circunstancia.

2º Sí cabrá reclamar por aquellos daños materiales o morales, por una disminución patrimonial o una pérdida de oportunidad que el empleado público interino no tuviera el deber jurídico de soportar. Para ello deberá presentar una reclamación por daños efectivos e identificados con arreglo a las normas generales en materia de responsabilidad patrimonial de la Administración y, por supuesto, acreditar tales daños.>

El interés de la Sentencia es que deja claro que la disposición adicional decimoséptima.4 del EBEP, introducida por la Ley 20/2021, rige pro futuro, pero no respecto a los asuntos en los que el cese se produce con anterioridad a que la misma entre en vigor.

STS 1949/2023; STS 1950/2023; STS 1918/2023; STS 1917/2023; STS 1923/2023; STS 1925/2023 y STS 1924/2023 abordan la resolución de los recursos contenciosos interpuestos por distintos recurrentes frente al Real Decreto 471/2021, de 29 de junio, por el que se establecen los umbrales de renta y patrimonio familiar y las cuantías de las becas y ayudas al estudio para el curso 2021- 2022, y se modifica parcialmente el Real Decreto 1721/2007, de 21 de diciembre, por el que se establece el régimen de las becas y ayudas al estudio personalizadas. Todas ellas son desestimatorias y son un buen ejemplo de que en el Tribunal Supremo no gustan ni la acumulación de autos, ni el pleito testigo -Art. 37 LJCA-

Sección Quinta

No ha publicado ninguna Sentencia en esta semana.

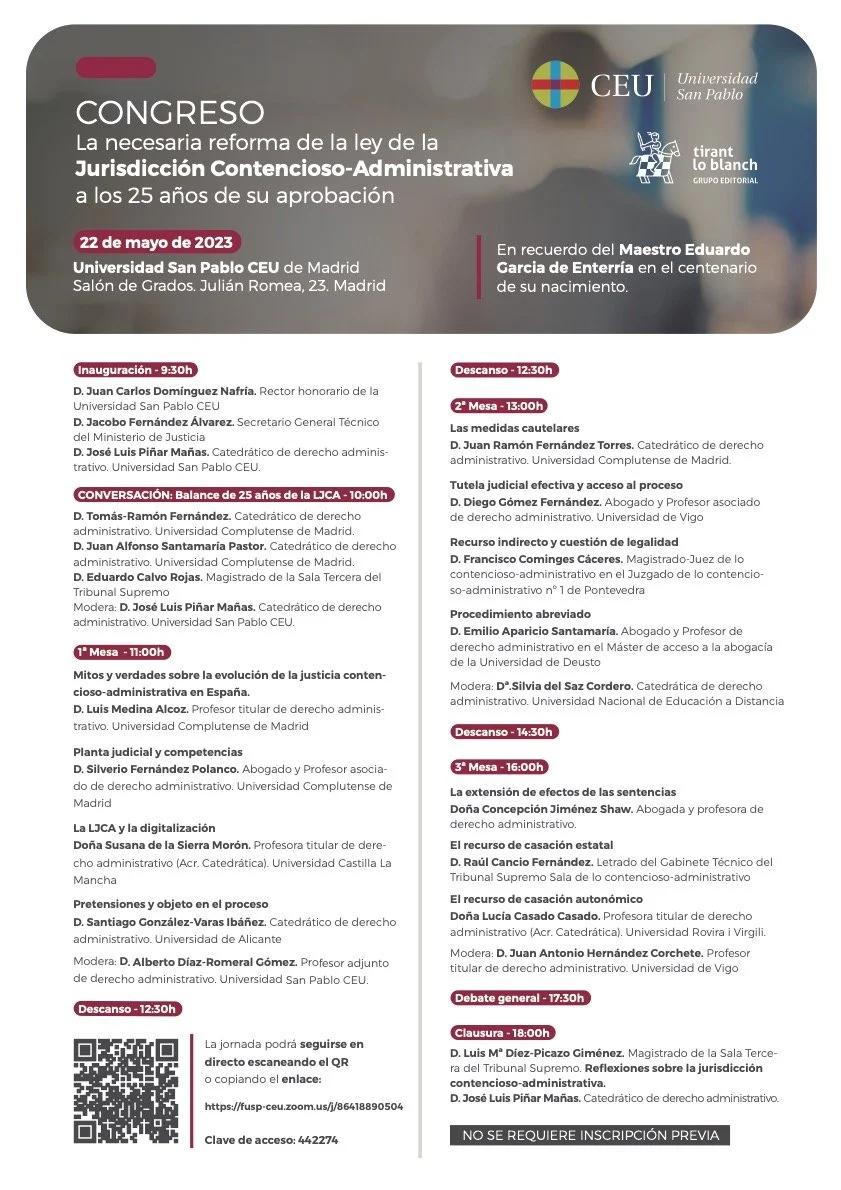

Cursos y Jornadas

El lunes estaré en Madrid en muy buena compañía. Hablaremos sobre la LJCA: Balance y propuestas de mejora, Podéis asistir en persona o visionar el acto a través de Zoom: